同意

同意 扫码登录

使用【微信】扫一扫注册或登录

首次扫码将自动免费注册生成新账号

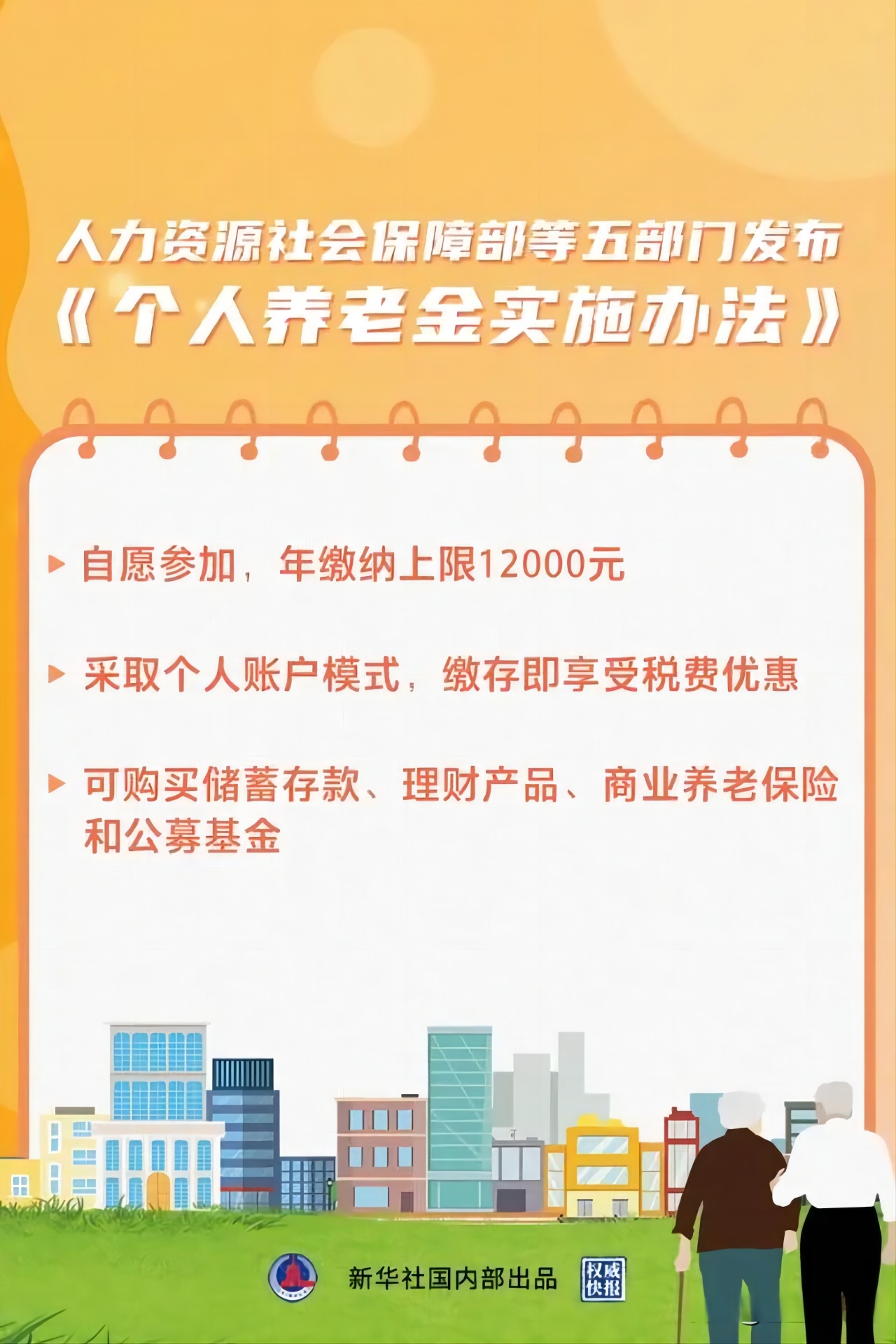

个人养老金政策落地!关于税收优惠、额度上限、账户……

11月4日人力资源社会保障部、财政部等五部门联合印发《个人养老金实施办法》(下称《办法》)。

同日,财政部、税务总局发布《关于个人养老金有关个人所得税政策的公告》(下称《公告》),提出自2022年1月1日起,对个人养老金实施递延纳税优惠政策。

银保监会也同步公开《商业银行和理财公司个人养老金业务管理暂行办法(征求意见稿)》(下称《暂行办法》),并表示将综合考虑商业银行、理财公司主要审慎监管指标等因素,确定首批开办个人养老金业务的机构名单。

人力资源社会保障部、财政部、国家税务总局、银保监会、证监会11月4日联合发布《个人养老金实施办法》

每年缴纳个人养老金额度上限12000元

《办法》明确,个人养老金是指政府政策支持、个人自愿参加、市场化运营、实现养老保险补充功能的制度。个人养老金实行个人账户制,缴费完全由参加人个人承担,自主选择购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等金融产品(以下统称个人养老金产品),按照国家有关规定享受税收优惠政策。

《办法》指出,参加人可以选择一家商业银行开立或者指定本人唯一的个人养老金资金账户,也可以通过其他符合规定的个人养老金产品销售机构指定。个人养老金资金账户与个人养老金账户绑定,为参加人提供资金缴存、缴费额度登记、个人养老金产品投资、个人养老金支付、个人所得税税款支付、资金与相关权益信息查询等服务。

参加人每年缴纳个人养老金额度上限为12000元,参加人自主决定个人养老金资金账户的投资计划,包括个人养老金产品的投资品种、投资金额等。同时,参加人可以在不同商业银行之间变更其个人养老金资金账户。

《办法》提出,个人养老金资金账户封闭运行,参加人达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居、国家规定的其他情形,任意条件的,可按月、分次或者一次性领取个人养老金。

《办法》还指出,个人养老金产品销售机构要以“销售适当性”为原则,依法了解参加人的风险偏好、风险认知能力和风险承受能力,做好风险提示,不得主动向参加人推介超出其风险承受能力的个人养老金产品。未进行投资的资金按照商业银行与个人约定的存款利率及计息方式计算利息。

财政部、税务总局:对个人养老金实施递延纳税优惠政策

当天,财政部、税务总局发布《关于个人养老金有关个人所得税政策的公告》(下称《公告》),《公告》提出,自2022年1月1日起,对个人养老金实施递延纳税优惠政策。

医护人员在陪老人聊天 苗育才 摄 图源:CICPHOTO

所谓递延纳税,一般指纳税人可将应纳税款推迟一定期限缴纳,推迟期间纳税人无需对应纳税额支付利息,相当于减轻了纳税人的税收负担。

在具体优惠举措上,《公告》明确,在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除;

在投资环节,计入个人养老金资金账户的投资收益暂不征收个人所得税;

在领取环节,个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。

《公告》明确,本公告规定的税收政策自2022年1月1日起在个人养老金先行城市实施。上海市、福建省、苏州工业园区等已实施个人税收递延型商业养老保险试点的地区,自2022年1月1日起统一按照本公告规定的税收政策执行。

银保监会:首批开办个人养老金业务机构公布在即,资金账户具有唯一性

银保监会11月4日还同步公开了《商业银行和理财公司个人养老金业务管理暂行办法(征求意见稿)》(下称《暂行办法》),并明确指出将综合考虑商业银行、理财公司主要审慎监管指标等因素,确定首批开办个人养老金业务的机构名单,切实满足人民群众多样化养老需求,助力第三支柱养老保险体系健康发展。

老年太极爱好者们在展示太极功夫扇 刘辉 摄 图源:CICPHOTO

此前证券时报记者独家获悉,已有试点国有大行面向首批小部分客群内测个人养老金账户,同时,包括中信银行、兴业银行、招商银行在内的多家银行业都上线了“个人养老金”专区,但彼时仅为关于第三支柱解读的宣传页面,不具备签约功能。

银保监会副主席肖远企曾表示,完善养老金第三支柱需发展长久期金融产品,我国现在缺乏长久期的资产可供投资。此次银保监会在《暂行办法》中明确提出商业银行和理财公司个人养老金产品具体要求的同时,也对个人资金账户的开设、性质以及理财公司的参与要求等做出详细规定。

例如,《暂行办法》规定,个人养老金的资金账户具有唯一性,也即参加人只能选择一家符合条件的商业银行确定一个资金账户,商业银行只能为同一参加人开立一个资金账户。

在商业银行的养老产品服务方面,《暂行办法》规定,资金账户的资金只能用于购买金融监管机构确定的个人养老金产品,对于无法确认是否在购买范围或缺乏销售机构等必要信息的,不允许办理交易手续。

此外,《暂行办法》还规定,开办个人养老金业务的商业银行所发行的储蓄存款(包括特定养老储蓄,不包括其他特定目的储蓄)可纳入个人养老金产品范围,由参加人通过资金账户购买。参加人仅可购买其本人资金账户开户行所发行的储蓄产品。

理财公司个人养老金产品类型获明确

对于理财公司的个人养老金业务,《暂行办法》明确了个人养老金理财产品类型,以及理财公司等参与机构应满足的要求。

《暂行办法》规定,理财公司所销售的个人养老金理财产品应当符合法律法规和监管规定,具备运作安全、成熟稳定、标的规范、侧重长期保值等特征,包括:

1. 养老理财产品;

2. 投资风格稳定、投资策略成熟、运作合规稳健,适合个人养老金长期投资或流动性管理需要的其他理财产品;

3. 银保监会规定的其他理财产品。

《暂行办法》还对理财公司发行的既可使用资金账户购买,又可使用其他账户购买的个人养老金理财产品做了特殊要求:

一是针对通过资金账户购买份额设置单独的份额类别,并在销售文件中进行明确标识;

二是购买环节同等条件下优先满足通过资金账户购买份额的认(申)购需要;

三是投资、收益分配等其他环节公平对待所有投资者。

此外,《办法》还要求个人养老金理财产品发行机构和销售机构应当引导投资者树立长期投资、合理回报的投资理念。

银保监会表示,下一步将根据《暂行办法》,向社会公布可开办个人养老金业务的商业银行和理财公司名单。理财行业平台也会定期向社会公布个人养老金理财产品名单。

转载须知:为了各类职场、就业、考公和考证资讯的普及与分享,职业动力欢迎您转载,但请注明文章出处并保留完整链接。

公司:深圳市瑞福有信信息科技有限公司 办公地址:深圳市福田区沙头街道天安社区泰然四路29号天安创新科技广场一期A座1701-1

版权所有 © 2014-2023 www.careerup.com.cn 职业动力 保留所有权利

粤ICP备2023026044号-1

粤公网安备 (申请中)

粤公网安备 (申请中)

【免责声明】本站部分资讯信息为互联网收集而来,如内容侵犯了您的版权,请与我们取得联系,我们会及时做出处理,谢谢合作! 网站地图